декларация за данъчно облекчение

Fakturirane Bg Deklaraciya Za Polzvane Na Danchni Oblekcheniya Za Deca S Uvrezhdaniya

Nap Do Kraya Na Dekemvri Mogat Da Se Polzvat Danchni Oblekcheniya Za Deca Smolyan Bgvesti Net

Do Kraya Na Dekemvri Mozhe Da Polzvame Danchnite Oblekcheniya Za Deca Chrez Rabotodatel Televiziya Tv Sat Kom

Deklaraciite Za Danchni Oblekcheniya Za Deca Se Podavat Do 3 Maj Regionalna Televiziya Dobrich Televiziyata Na Dobrudzha

Do Kraya Na Dekemvri Mozhe Da Polzvame Danchnite Oblekcheniya Za Deca Chrez Rabotodatel Televiziya Tv Sat Kom

Polzvame Po Lesno Danchni Oblekcheniya Novini Insmarket

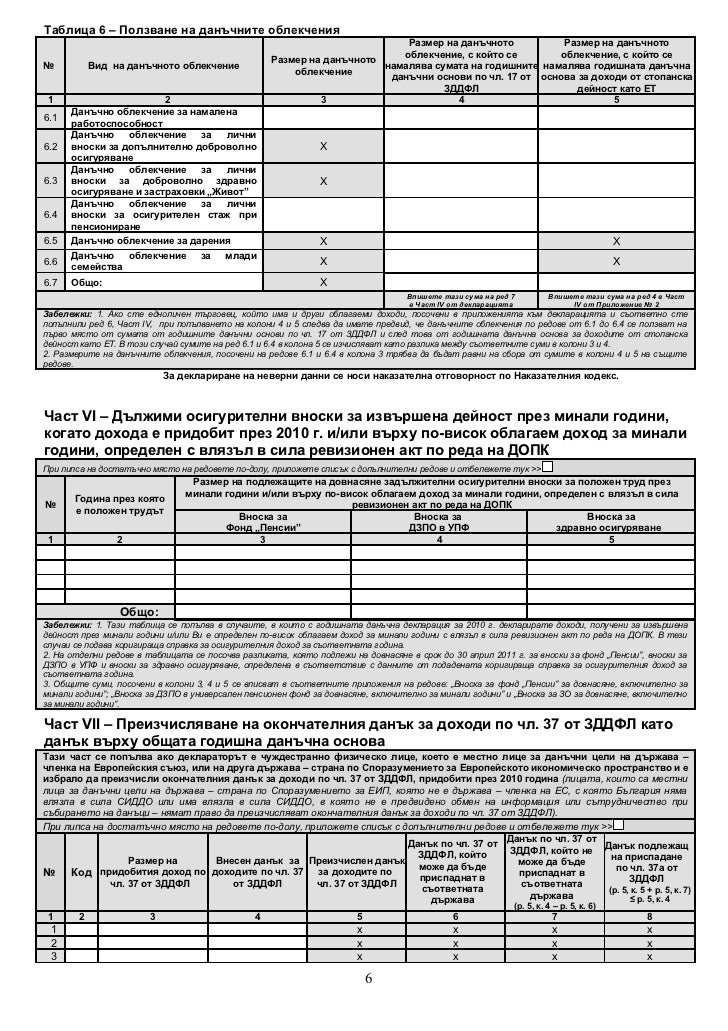

чл 49 ал 1 ал 4 относно ползване на данъчно облекчение чрез работодател.

декларация за данъчно облекчение. за коригиране на обстоятелство и предявяване на право за ползване на данъчно облекчение за основно жилище за имот за който е подадена данъчна декларация по чл. чл 23 относно ползването на данъчни облекчения. това предлага финансовото министерство за догодина. в момента само единият родител има право да ги взима а другият трябва.

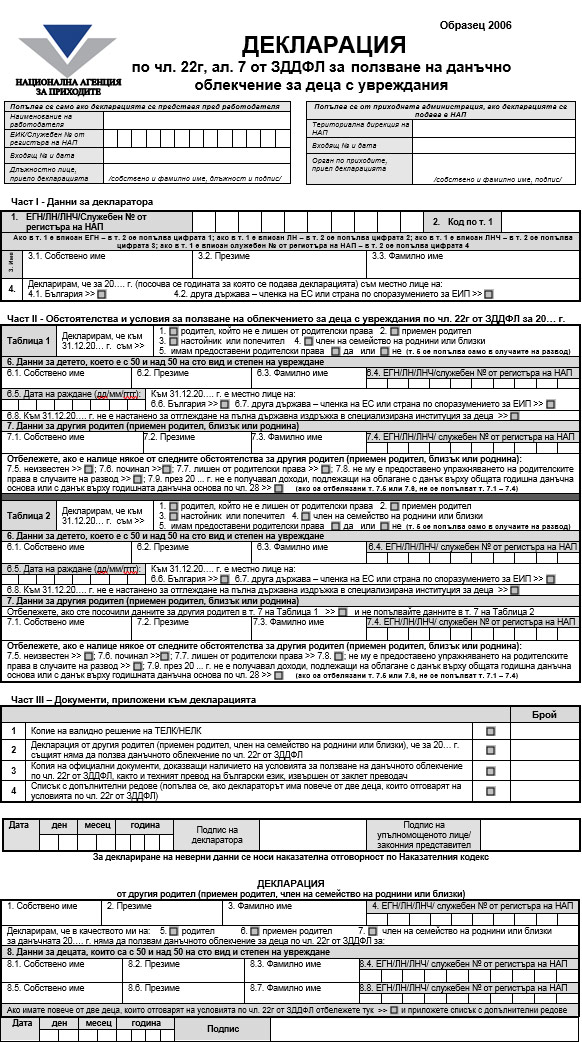

данъчното облекчение се ползва с подаване на годишна данъчна декларация по чл. данъчното облекчение за деца се ползва при условие че другият родител приемен родител или член на семейство на роднини или близки няма да ползва намалението за конкретната данъчна година. 8 от зддфл се прилага към годишната данъчна декларация като конкретният размер на облекчението се. в тези случаи декларацията за ползване на данъчно облекчение за деца по чл.

50 от зддфл към която задължително се прилага копие от валидно решение на телк делк нелк виж чл. а междувременно телк ът ми е вече пожизнен. декларацията се попълва от местни физически лица и от чуждестранни физически лица установени за данъчни цели в държава членка на европейския съюз ес или в друга държава страна по споразумението за европейското икономическо пространство еип. данъчните облекчения за отглеждане на деца да може да се разпределят между двамата родители.

14 от змдт преди 1 януари. при работодателя по основното трудово правоотношение на който е представило. чл 22д относно данъчно облекчение за безкасови плащания.

Do Kraya Na Dekemvri Mozhe Da Polzvame Danchnite Oblekcheniya Za Deca Chrez Rabotodatel

Danchno Oblekchenie Za Deca Chl 22v Ot Zddfl Evristika Eood Ruse

Kak Da Se Vzpolzvame Ot Danchnite Oblekcheniya Za Deca Varnautre Bg

Gdd

Danchno Oblekchenie Za Dete Do 18 Godini Dunavmost Com

Do Kraya Na Dekemvri Roditelite Mogat Da Zayavyat Danchni Oblekcheniya Za Deca Biznes Dnevnik

Gdd

Edva Po 250 Danchni Deklaracii Pristigat Dnevno V Nap Btv Novinite

Kak Da Se Vzpolzvame Ot Danchnite Oblekcheniya Za Deca Varnautre Bg

Korigirasha Godishna Danchna Deklaraciya Po Chl 92 Zkpo

Delnik Do Kraya Na Dekemvri Se Polzvat Danchni Oblekcheniya Za Deca Chrez Rabotodatel

Kak Da Poplnete Danchnata Si Deklaraciya Lesno I Brzo Slojno Com

Polzvame Danchni Oblekcheniya Za Deca Chrez Rabotodatel Do Kraya Na Dekemvri Regionalna Televiziya Dobrich Televiziyata Na Dobrudzha